EU

Parlons obligations: cinq questions pour la BCE

La Banque centrale européenne se réunit jeudi 11 mars et un sujet dominera: que faire face à la hausse des rendements des obligations souveraines qui, si elle n'est pas contrôlée, pourrait faire dérailler les efforts visant à remettre sur les rails une économie frappée par le coronavirus, écrire Dhara Ranasinghe ainsi que Ritvik Carvalho.

Les coûts d'emprunt à 10 ans de l'Allemagne ont bondi de 26 points de base en février, la plus forte hausse mensuelle depuis plus de trois ans, avec des mouvements similaires observés dans la zone euro.

Les décideurs politiques de la présidente Christine Lagarde à l'économiste en chef Philip Lane ont exprimé leur malaise. Les marchés veulent connaître le plan de match.

Voici cinq questions clés sur le radar.

1. Que fera la BCE pour contenir la hausse des rendements obligataires?

La BCE ne devrait pas hésiter à augmenter les volumes d'achat d'obligations et à utiliser toute la puissance de feu du programme d'achat d'urgence en cas de pandémie (PEPP) de 1.85 billion d'euros (2.2 billions de dollars) si nécessaire, a déclaré Fabio Panetta, membre du conseil d'administration.

Les économistes sont d'accord mais les décideurs sont divisés. Un peu moins de 1 billion d'euros du PEPP sont toujours inutilisés. Les achats ont ralenti récemment, peut-être en raison de facteurs techniques.

Des coûts d'emprunt gouvernementaux toujours plus élevés, menaçant de se répercuter sur les entreprises et les consommateurs, créent un casse-tête pour une BCE aux prises avec une économie faible.

«La BCE est-elle pleinement consciente des risques?», A déclaré Carsten Brzeski, responsable mondial de la macroéconomie chez ING Research. «Et s'ils le sont, sont-ils prêts à être plus précis sur ce qu'ils sont prêts à faire - agiront-ils avec des achats de PEPP avancés?»

GRAPHIQUE: Le programme de relance de la pandémie de la BCE

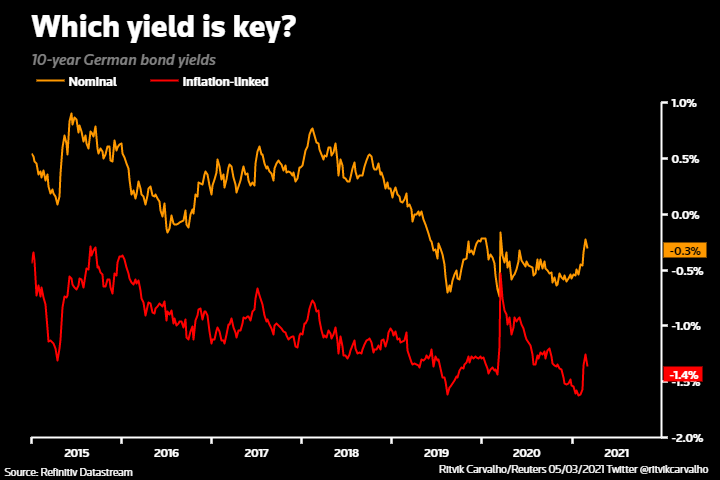

2) Que surveille exactement la BCE pour évaluer les conditions financières?

Lagarde sera pressé pour plus de clarté à ce sujet.

Elle a exprimé son inquiétude face à la hausse des rendements nominaux. Les remarques d'autres fonctionnaires et le dernier procès-verbal de la BCE mettent l'accent sur la composante réelle ou corrigée de l'inflation des rendements comme un déterminant clé des conditions financières.

Les deux ont augmenté cette année, mais les rendements réels le sont moins.

Lane se concentre sur la courbe des taux souverains pondérée par le PIB et la courbe des swaps d'indices au jour le jour (OIS).

Une idée plus claire de ce qui est essentiel donnerait aux marchés une meilleure idée du seuil de douleur des décideurs.

GRAPHIQUE: Quel est le rendement clé?

3) Jusqu'où la BCE s'attend-elle à ce que l'inflation augmente cette année?

L'accélération de l'inflation, qui pourrait dépasser l'objectif de près de 2% dans les mois à venir, signifie que la BCE augmentera probablement ses prévisions d'inflation pour 2021.

Lagarde peut souligner qu'une récente remontée des prix est due à des facteurs ponctuels et devrait reculer.

Mais les opinions divergent parmi les décideurs. Le chef de la Bundesbank, Jens Weidmann, estime que la BCE devra «agir en conséquence» si l'inflation augmente.

"Les opinions sur l'inflation sont plus mitigées - les services de la BCE et Lane pensent que l'inflation est modérée, mais cela n'est pas partagé par les faucons, Weidmann soulignant récemment que l'inflation allemande était susceptible de passer par 3% cette année", a déclaré Jacob Nell, responsable de L'économie européenne chez Morgan Stanley.

GRAPHIQUE: accélération de l'inflation?

4) Que dira la BCE des perspectives économiques?

Les économistes s'attendent à ce que les perspectives à moyen terme restent globalement inchangées, avec une prévision de reprise au second semestre 2021.

Lagarde, cependant, pourrait souligner les risques de baisse à court terme alors que le bloc lutte contre la pandémie de coronavirus et les verrouillages.

L'économie est presque certainement dans une récession à double creux alors que le secteur des services en souffre, mais les espoirs d'un déploiement plus large des vaccins ont poussé l'optimisme à un sommet de trois ans, a montré une enquête la semaine dernière.

GRAPHIQUE: les surprises économiques de la zone euro restent positives en 2021

5) La BCE est-elle soulagée que Draghi soit le Premier ministre italien?

Il est peu probable que Lagarde commente la politique en Italie, où son prédécesseur Mario Draghi vient de devenir Premier ministre. Mais une baisse des coûts d'emprunt de l'Italie lors de sa nomination est une bonne nouvelle et allège la pression sur la BCE.

L'écart de rendement obligataire italien / allemand à 10 ans s'est rétréci aux niveaux les plus serrés depuis 2015 en février; Les récentes turbulences sur les obligations n'ont pas trop fait mal.

Draghi de confiance a promis des réformes radicales pour revitaliser une économie en difficulté. Sa position fortement pro-européenne est perçue comme un atout pour l'Italie et le projet de l'euro.

GRAPHIQUE: spread obligataire italien pendant la crise du COVID-19

Partagez cet article:

D'anciens responsables du ministère américain de la Justice et du FBI jettent de l'ombre sur l'affaire contre Ilan Shor

Mettre le rail « sur la bonne voie pour l’Europe »

Les ministres des Affaires étrangères et de la Défense de l’UE s’engagent à faire davantage pour armer l’Ukraine

Des armes pour l’Ukraine : les hommes politiques américains, les bureaucrates britanniques et les ministres européens doivent tous mettre fin aux retards

D'anciens responsables du ministère américain de la Justice et du FBI jettent de l'ombre sur l'affaire contre Ilan Shor

Dénonciation de l'ex-émir du mouvement des moujahidines du Maroc des allégations formulées par Luk Vervae

Comment créer des matériaux attrayants à l'aide de graphiques

PLD Space réalise un financement de 120 millions d'euros

Des experts néerlandais examinent la gestion des inondations au Kazakhstan

Les Verts de l’UE condamnent les représentants du PPE « lors d’une conférence d’extrême droite »

Réduire le Parlement européen à un gardien « édenté »

Le Nord s’oppose à la réglementation de la déforestation

Aide de l’UE aux réfugiés en Turquie : pas assez d’impact

Une solution ou un carcan ? Nouvelles règles budgétaires de l’UE

La Guilde organise le 4e Festival international de vidéos en langue chinoise pour marquer la Journée de la langue chinoise des Nations Unies 2024

PLD Space réalise un financement de 120 millions d'euros

Deux sessions 2024 démarrent : voici pourquoi c'est important

Message du président Xi Jinping pour le Nouvel An 2024

Tournée inspirante à travers la Chine

Une décennie de BRI : de la vision à la réalité

"Sneaking Cults" - Projection documentaire primée organisée avec succès à Bruxelles

Religion et droits de l'enfant - Avis de Bruxelles

Plus de 100 membres de l'Église battus et arrêtés à la frontière turque

Approfondissement de la coopération énergétique avec l'Azerbaïdjan - le partenaire fiable de l'Europe pour la sécurité énergétique.

-

MoldavieIl y a 3 jours

MoldavieIl y a 3 joursD'anciens responsables du ministère américain de la Justice et du FBI jettent de l'ombre sur l'affaire contre Ilan Shor

-

TransportIl y a 4 jours

TransportIl y a 4 joursMettre le rail « sur la bonne voie pour l’Europe »

-

UkraineIl y a 3 jours

UkraineIl y a 3 joursLes ministres des Affaires étrangères et de la Défense de l’UE s’engagent à faire davantage pour armer l’Ukraine

-

UkraineIl y a 3 jours

UkraineIl y a 3 joursDes armes pour l’Ukraine : les hommes politiques américains, les bureaucrates britanniques et les ministres européens doivent tous mettre fin aux retards