Économie

#InvestEU: Plan d'investissement Juncker évalué par Bruegel think-tank après la première année de fonctionnement

Avec le Plan Juncker, la Commission européenne entend soutenir des projets risqués précieux en augmentant la capacité de risque de la Banque européenne d'investissement (BEI). Grégory Claeys et Alvaro Leandro, du Bruegel think-tank, demandez-vous si le Fonds européen pour les investissements stratégiques a vraiment été utilisé pour financer des projets «supplémentaires»? Les auteurs suggèrent des moyens par lesquels le plan pourrait augmenter sa «valeur ajoutée» et soutenir davantage de projets à haut risque et à haut rendement.

Avec le Plan Juncker, la Commission européenne entend soutenir des projets risqués précieux en augmentant la capacité de risque de la Banque européenne d'investissement (BEI). Grégory Claeys et Alvaro Leandro, du Bruegel think-tank, demandez-vous si le Fonds européen pour les investissements stratégiques a vraiment été utilisé pour financer des projets «supplémentaires»? Les auteurs suggèrent des moyens par lesquels le plan pourrait augmenter sa «valeur ajoutée» et soutenir davantage de projets à haut risque et à haut rendement.

La Commission européenne et la BEI a récemment publié quelques détails sur l'état d'avancement du "plan d'investissement pour l'Europe», après un an de son fonctionnement. Le plan Juncker que l'on appelle, la réponse de la Commission européenne pour le déficit d'investissement affectant l'Europe depuis le début de la crise, a été officiellement approuvé en Juin 2015 et le Fonds européen pour les investissements stratégiques (EFSI) lancé immédiatement après. Toutefois, étant donné l'urgence de la situation de l'investissement en Europe, la pré-approbation des projets avait déjà commencé en Avril 2015 au niveau de la BEI, afin d'accélérer la mise en place du plan.

Quel est le plan à nouveau?

La principale caractéristique du plan est d'utiliser une petite fraction du budget de l'UE comme une garantie pour les projets de la BEI qui serait plus risqué et plus innovants que les habituels. Ces projets seraient étiquetés «projets EFSI» et généreraient un total de 315 milliards € d'investissement au cours des trois prochaines années grâce à l'effet de levier et de cofinancement. L'idée originale derrière le plan était de pousser la BEI: 1) pour financer des projets de valeur plus risqués incapables d'obtenir un financement aujourd'hui, et 2) d'adopter une position subalterne par rapport à ses co-financiers pour réduire les risques pris par les investisseurs privés dans le but pour augmenter les chances de les attirer. Les ressources utilisées pour la garantie proviennent d'une redistribution des budgets de l'Union européenne de 2015 à 2020 et sont principalement tirées de Horizon 2020 (à savoir la recherche et de l'innovation) et les lignes de raccordement des installations Europe (ie infrastructure de transport) du budget.

Où sommes-nous debout après un an?

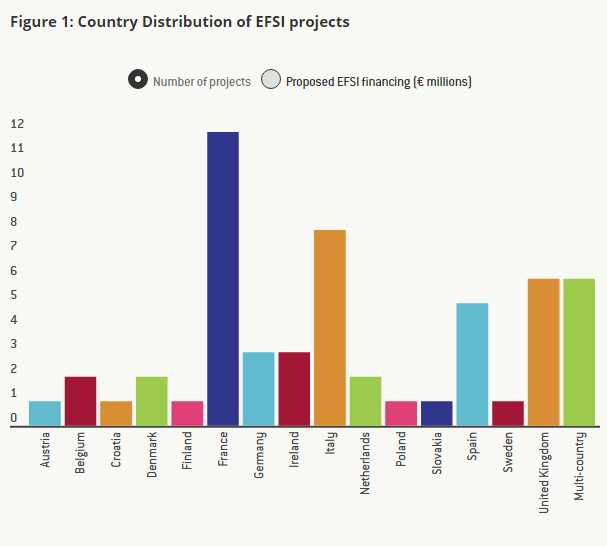

Depuis que le plan a débuté, une valeur de € 11.2bn de projets ont été approuvés, d'abord par la BEI sous le contrôle de la Commission et, quand il a finalement été mis en place au début de 2016, par le Comité d'investissement EFSI, qui est responsable de l'octroi le soutien de la garantie de l'UE en conformité avec les directives de placement EFSI: € 7.8bn pour les projets d'infrastructure et d'innovation EFSI marqués financés par la BEI directement, et € 3.4bn pour le financement des PME par le biais du Fonds européen d'investissement (FEI). décollage du Plan Juncker a été relativement lent étant donné que le plan prévoit la BEI décaisser € 60bn en trois ans, soit € 20bn / an, que nous sommes encore très loin d'être pour la première année. Le rythme doit être accéléré si le président Juncker veut remplir sa promesse initiale.

En ce qui concerne les investissements EFSI réalisés par le Fonds européen d'investissement (FEI), à partir d'aujourd'hui ils sont constitués d'accords 165 pour le financement des PME et prennent principalement la forme de COSME (compétitivité des entreprises et des PME) et des accords InnovFin, deux programmes européens introduits conformément à la nouveau cadre financier pluriannuel de l'UE dans 2014. COSME offre des garanties aux institutions financières pour eux de fournir un financement aux PME, et le capital de risque pour les fonds d'actions investissant dans des PME, tandis que InnovFin offre des garanties et des prêts garantis par des fonds Horizon 2020 pour soutenir les investissements de recherche et d'innovation. L'idée est donc d'utiliser la garantie du budget plan Juncker UE pour étendre ces programmes. Avant l'adoption du plan d'investissement, les fonds consacrés à ces programmes dans le budget de l'UE se sont limitées à € 2.3bn plus de six ans (2014-20) pour COSME et € 2.7bn pour Innovfin sur la même période. Utilisation de la garantie budgétaire de l'UE permettra donc la taille de ces programmes pour augmenter de manière significative. En théorie, cela semble être une bonne idée qui pourrait débloquer les investissements dans les PME et dans les projets d'innovation. Toutefois, étant donné l'introduction très récente de ces programmes, il est encore trop tôt pour juger si cela représente une bonne utilisation de la garantie budgétaire de l'UE.

En ce qui concerne les infrastructures et l'innovation des projets EFSI, qui représentent le plus gros morceau du plan, selon la Commission, les projets de 57 ont été approuvés à ce jour, mais les détails sont disponibles sur le site de la BEI pour seulement 55 d'entre eux.

Les projets sont-EFSI 'supplémentaires'?

Pour évaluer les progrès du Plan Juncker concernant les projets d'infrastructure et d'innovation, nous allons jeter un coup d'oeil de plus près les détails de chacun des projets EFSI approuvés au cours de sa première année.

Le plan ne parviendra à stimuler avec succès les investissements en Europe que s'il permet des projets intéressants mais risqués actuellement incapables de trouver des financements. En plus de cela, étant donné les coûts d'opportunité résultant du prélèvement de fonds dans les principaux programmes de recherche et d'innovation (R&I) et d'infrastructures de transport de l'UE, l'utilisation des ressources budgétaires de l'UE pour garantir certains projets particuliers de la BEI n'est justifiée que si elle conduit à des investissements `` supplémentaires ''.

Comme expliqué dans l'article 5 du règlement EFSI, les projets sont considérés comme complémentaires si elles «ne pouvaient pas ont été effectués (...), ou non dans la même mesure, par la BEI (...) sans soutien EFSI". En outre, le règlement précise que «les projets soutenus par le EFSI sont typiquement un profil de risque plus élevé que les projets soutenus par les opérations normales de la BEI". La meilleure façon d'évaluer l'additionnalité des projets serait donc de connaître le profil de risque de chaque projet EFSI.

Toutefois, les informations fournies au sujet de chaque projet ne sont pas détaillées du tout et, en général se compose du nom du projet, une brève description, le montant d'argent investi par la BEI, le coût total du projet et une certaine évaluation sociale et environnementale de la des projets. Étant donné les détails actuels mis à disposition par la BEI sur chaque projet, il est impossible de juger directement leur profil de risque.

Néanmoins, nous avons essayé de déterminer en utilisant une solution de rechange - il est vrai imparfaite - méthode, si ces projets sont «supplémentaires», ou du moins si elles sont différentes, plus innovantes et plus risqués que les projets habituels financés par la BEI, et donc si le détournement des fonds du budget de l'UE est justifiée.

Utilisation de la courte description et le nom de chacun des projets, nous avons cherché des projets similaires financés par la BEI en dehors du plan d'investissement, et nous les avons classés en quatre catégories: les projets pour lesquels nous pourrions trouver des projets de la BEI normale avec des niveaux élevés de similitude , les projets pour lesquels nous pourrions trouver des projets de la BEI avec seulement de faibles niveaux de similitude, les projets pour lesquels nous ne pouvions pas trouver un projet similaire de la BEI, et des projets pour lesquels pas assez d'information est fournie.

L'un des projets du Plan d'investissement est l'élargissement de l'autoroute A6 entre Wiesloch-Rauenberg et Weinsberg, en Allemagne (un total de cinq projets EFSI impliquent l'investissement dans les autoroutes). Nous avons trouvé un projet similaire qui avait été financé par la BEI en 2013: l'élargissement de l'autoroute A9 aux Pays-Bas. Un autre exemple est des parcs éoliens: il y a quatre projets EFSI impliquant parcs éoliens offshore, et deux à terre; projets quant à lui, la BEI a déjà financé impliquant les deux types de parcs éoliens dans le passé (ici un exemple d'un parc éolien offshore financé par la BEI, et voici l'un d'un parc éolien terrestre). Encore une fois, alors il est vrai que les projets qui paraissent similaires ne comportent pas nécessairement le même risque pour la BEI, nous disposons d'aucune information pour évaluer la situation. Par conséquent, chaque fois que deux projets concernent le financement des activités très similaires et il n'y a pas d'autres informations sur le type de financement, alors nous les avons comptés comme étant très similaires.

Un exemple d'un projet de plan d'investissement pour lesquels nous ne pouvions trouver un projet BEI avec une similitude «faible» est le projet IMPAX Climate Property Fund II, qui implique le financement d'un fonds qui achète, rénove et vend des immeubles commerciaux au Royaume-Uni. Alors que nous pourrions trouver de nombreux projets de la BEI concernant la réhabilitation des bâtiments résidentiels ou publics, nous ne pouvions pas trouver des bâtiments commerciaux impliquant. Ceci est la raison pour laquelle nous avons compté des projets comme ayant une similarité «faible».

Sur les projets de 55 approuvés jusqu'à présent pour lesquelles nous avons des détails, il n'y a qu'un seul projet pour lequel nous ne pouvions pas trouver des projets de la BEI similaires, même à peu près similaire: le projet ECOTITANIUM, qui comprend la construction de la première usine industrielle européenne à recycler et re-melt l'aviation de qualité ferraille titane métal.

Les résultats de notre analyse peut être vu dans la figure 3 ci-dessus: sur des projets 55 EFSI nous avons trouvé des projets non-EFSI BEI pour 42 d'entre eux très similaires; pour 10 d'entre eux, nous avons trouvé des projets de la BEI, qui étaient quelque peu similaires, et pour un seul que nous ne pouvions pas trouver un projet BEI similaire. Pour l'un des projets 55, nous ne disposions pas de suffisamment d'informations pour évaluer la similarité avec les projets de la BEI passés.

Comme déjà mentionné, même si les projets sont très similaires à des projets précédents de la BEI, il est possible - et la BEI affirme que cela est effectivement le cas - que les projets EFSI sont plus risqués, soit à cause du risque intrinsèque des projets, ou parce que la BEI a une position subalterne que d'habitude, ou parce que la maturité des prêts est beaucoup plus longue que d'habitude. Mais les informations limitées actuellement disponibles ne nous permettent pas de vérifier que. Cependant, nous pensons que, d'autant plus que les fonds budgétaires de l'UE sont utilisés pour le plan et qu'il y a un certain coût d'opportunité impliqué dans le remaniement des fonds de Horizon 2020 et Connexion projets d'installations en Europe au fonds garantissant les projets EFSI, il est essentiel que la Commission et le BEI pour démontrer que ces projets sont «complémentaires» et justifier bénéficient de la garantie. Ceci est particulièrement important car il pourrait y avoir des incitations pour donner l'étiquette EFSI à des projets qui auraient été faites de toute façon par la BEI en l'absence du plan: pour la BEI de bénéficier d'une garantie supplémentaire de leurs investissements et de la Commission européenne générer promis 315 milliards € d'investissements à travers des projets EFSI sur trois ans.

Selon le règlement EFSI, la BEI et la Commission sont censés présenter un rapport annuel au Parlement européen et au Conseil sur l'état d'avancement du plan d'investissement et sur les détails des projets EFSI et en particulier sur leur profil de risque et de leur complémentarité. Nous exhortons les députés européens et les Etats membres de l'UE d'être vigilants et de tenir la BEI et la Commission des comptes sur la façon dont ces fonds du budget de l'UE sont utilisés. Ces projets doivent être particulièrement transparent afin de démontrer qu'ils sont nettement plus risqués que les projets que la BEI devrait normalement financer, ce qui était la motivation pour l'utilisation du budget de l'UE, en premier lieu.

La logique plan Juncker doit être tourné sur sa tête

Plus généralement, même si nous ne sommes pas impressionnés par la première année du Plan Juncker compte tenu des informations actuellement disponibles sur les projets EFSI, nous croyons toujours que quelques-unes des idées derrière le plan peut être très utile dans la stimulation de l'investissement en Europe par la BEI . Si EFSI pourrait se traduire par un changement culturel profond à la BEI, ce serait un changement bienvenu et pourrait stimuler l'investissement en Europe. Mais pour que cela se produise, deux choses devront avoir lieu.

Premièrement, EFSI ne doit être utilisé pour des projets vraiment innovants et risqués qui ne peuvent trouver un financement à l'heure actuelle en raison des défaillances du marché (de la myopie à long terme des investisseurs, trop grande aversion au risque de la part des investisseurs privés, sous-estimés des externalités positives transfrontalières de certains investissements dans les infrastructures, etc.). Pour ces projets, la BEI devrait également être prêt à prendre les premières pertes afin d'attirer des investisseurs privés en tant que co-financiers.

Deuxièmement, et peut-être plus important encore, l'idée du multiplicateur élevé est un bon, mais il ne sert pas à la bonne place. cible Le «multiplicateur» élevé du plan Juncker, x15 (qui peut être décomposé en x3 par effet de levier de la BEI par la dette et x5 par le cofinancement), a été principalement conçu de telle manière à cause de la conjonction des quantités limitées de les fonds disponibles pour le plan et de la promesse initiale qui a été faite par le Président Juncker en Juillet 2014 à accroître les investissements en Europe par 300 milliards € sur trois ans.

En fait, les projets EFSI risqués et innovants pourraient plus facilement attirer les investisseurs privés en tant que co-financiers si la part de la BEI au financement du projet était plus élevé qu'il ne l'est aujourd'hui (ou, de façon équivalente, si le multiplicateur de cofinancement a été plus faible). D'autre part, la BEI devrait financer une part beaucoup plus faible de chacun de ses projets non EFSI habituels à faible risque pour éviter l'éviction des investisseurs privés - et les investisseurs institutionnels en particulier - en particulier dans le contexte actuel de faible taux d'intérêt. Par exemple, dans notre petit échantillon, la part de la BEI dans l'investissement total est 27.7% pour les projets EFSI contre 48 pour cent pour les projets non-EFSI similaires. Ce nombre ne peut pas être totalement représentatif étant donné le petit nombre de projets pour lesquels nous disposons de données, mais il est plus ou moins conforme au plan afin de maximiser son multiplicateur (x3.7 pour co-financement, au lieu de x5). Toutefois, dans le long terme, cela peut ne pas être la bonne stratégie pour attirer les investissements privés dans des projets risqués.

Une façon de mieux utiliser le bilan de la BEI d'accroître les investissements en Europe serait pour la BEI pour mettre la stratégie du plan Juncker sur sa tête. La BEI devrait réduire sa part dans les projets «traditionnels» d'entre un tiers et la moitié actuellement à un cinquième, et doit agir beaucoup plus en tant que coordinateur pour trouver plus co-financiers (du secteur privé mais aussi d'autres banques publiques de développement) , tout en augmentant la taille de ses billets associés à des postes subalternes dans des projets à haut rendement à haut risque. Le «multiplicateur» pour le total du bilan de la BEI serait beaucoup plus grande et pourrait donner un véritable coup de fouet à l'investissement en Europe, même si le multiplicateur pour EFSI était elle-même inférieure.

Pour lire l'article complet, cliquez ici.

Partagez cet article:

Abandonner la cigarette : comment gagner la bataille pour ne plus fumer

L’Azerbaïdjan : un acteur clé de la sécurité énergétique de l’Europe

Le Kazakhstan et la Chine s'apprêtent à renforcer leurs relations alliées

Mythes sur la Chine et ses fournisseurs de technologie. Le rapport de l'UE que vous devriez lire.

Le ministre des Affaires étrangères du Bangladesh dirige les célébrations de l'indépendance et de la fête nationale à Bruxelles avec des ressortissants du Bangladesh et des amis étrangers

Des érudits kazakhs découvrent les archives européennes et du Vatican

De l'orphelinat de Ceausescu à la fonction publique, un ancien orphelin aspire désormais à devenir maire d'une commune du sud de la Roumanie.

Des bénévoles découvrent des pétroglyphes de l'âge du bronze au Kazakhstan lors d'une campagne environnementale

La restitution du trésor national roumain approprié par la Russie est au premier rang des débats européens

Le Kazakhstan intervient : combler le fossé entre l’Arménie et l’Azerbaïdjan

Fiat 500 vs Mini Cooper : une comparaison détaillée

Protection Avancée Contre les Agents Biologiques : le Succès Italien d'ARES BBM - Bio Barrier Mask

L’UE se souvient de l’optimisme d’il y a 20 ans, lorsque 10 pays l’ont rejoint

Un auteur kazakh de 21 ans présente une bande dessinée sur les fondateurs du khanat kazakh

La Commission prend des mesures contre Meta en raison d'éventuelles violations de la loi sur les services numériques

Des bénévoles découvrent des pétroglyphes de l'âge du bronze au Kazakhstan lors d'une campagne environnementale

Deux sessions 2024 démarrent : voici pourquoi c'est important

Message du président Xi Jinping pour le Nouvel An 2024

Tournée inspirante à travers la Chine

Une décennie de BRI : de la vision à la réalité

"Sneaking Cults" - Projection documentaire primée organisée avec succès à Bruxelles

Religion et droits de l'enfant - Avis de Bruxelles

Plus de 100 membres de l'Église battus et arrêtés à la frontière turque

Approfondissement de la coopération énergétique avec l'Azerbaïdjan - le partenaire fiable de l'Europe pour la sécurité énergétique.

-

Le TabacIl y a 3 jours

Le TabacIl y a 3 joursAbandonner la cigarette : comment gagner la bataille pour ne plus fumer

-

AzerbaïdjanIl y a 4 jours

AzerbaïdjanIl y a 4 joursL’Azerbaïdjan : un acteur clé de la sécurité énergétique de l’Europe

-

KazakhstanIl y a 4 jours

KazakhstanIl y a 4 joursLe Kazakhstan et la Chine s'apprêtent à renforcer leurs relations alliées

-

Chine-UEIl y a 4 jours

Chine-UEIl y a 4 joursMythes sur la Chine et ses fournisseurs de technologie. Le rapport de l'UE que vous devriez lire.